“첨생법 시행 임박, 중대질환 개발 업체 수혜”

- Author : 관리자

- Date : 20-08-06 10:33

- View : 3,767

관련링크

“첨생법 시행 임박, 중대질환 개발 업체 수혜”

[이데일리 김윤지 기자] 한국투자증권은 제약·바이오 섹터에 있어 오는 8월 28일부터는 시행되는 첨단재생바이오약법(이하 첨생법) 관련주에 주목할 필요가 있다고 권했다.

|

진홍국 한국투자증권 연구원은 6일 보고서에서 “신종 코로나 바이러스 감염증(코로나19) 이후 그동안 주목 받지 못했던 진단키트 업체가 시장의 관심을 받았고, 글로벌 공급망 변화에 따라 국내 위탁생산(CMO) 업체들도 직간접적 수혜를 입었다”면서 “섹터 내 긍정적인 주가 흐름이 향후 파이프라인 기술수출과 첨생법 시행으로 계속될 것”이라고 내다봤다.

진 연구원은 한미약품(128940)을 예로 들었다. 그는 “지속적인 기술수출 반납으로 오랜 기간 주가가 부진했던 한미약품이 8월 항암제 ‘poziotinib’의 긍정적인 임상결과 발표와 1조원에 달하는 비알콜성지방간염(NASH) 치료제 기술수출 체결로 주가가 급반등했다”면서 “코로나19와 관련이 없어 섹터 내에서 상대적으로 주가상승이 부진했던 상위 제약사들과 신약개발 업체들의 주가에도 기술수출 기대감이 반영될 수 있다”고 예상했다.

재생의료에 관한 연구를 할 때 일정 요건이 충족되면 심사기준을 완화해 맞춤형 심사, 우선심사, 조건부 허가 등을 가능하도록 하는 첨생법도 중요 요소였다. 치료 수단이 없는 질환에 투약하는 혁신 바이오의약품을 다른 의약품보다 먼저 심사하는 우선심사, 개발자 일정에 맞춰 허가 자료를 미리 제출 받아 단계별로 사전 심사하는 맞춤형 심사, 임상 3상을 수행하는 조건으로 임상 2상만으로 시판을 허가해 주는 조건부 허가 등이 주요 골자다.

진 연구원은 “조건부 허가 대상은 대체 치료제가 없고 생명을 위협하는 중대한 질환, 희귀질환, 감염병인만큼 해당 치료제를 개발하고 있는 업체들은 직접적 수혜를 입을 수 있다”며 “치료제 개발의 허들이 낮아지고 개발 기간도 3~4년 단축될 수 있는 만큼 재무적으로 개발 성공률 상승과 시간가치 하락의 축소에 따라 기업가치가 향상될 수 있다”고 내다봤다.

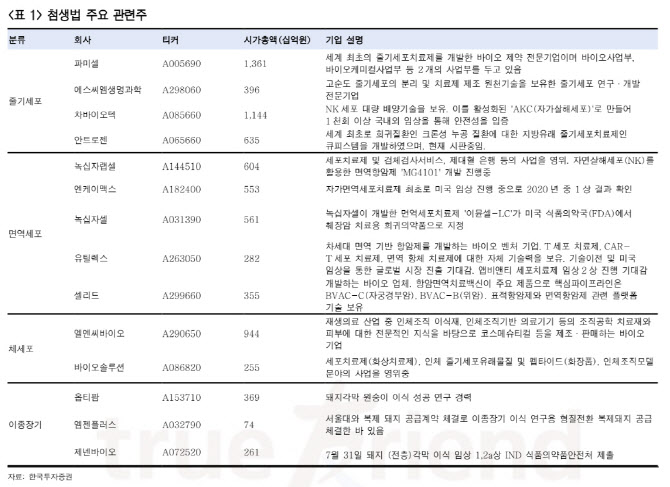

그러면서 파이프라인 수가 적거나 제품을 이미 출시한 업체들보다는 아직 출시되지 않은 다수의 파이프라인을 보유하고 있는 업체들이 밸류에이션 측면에서 유리할 것이라 전망했다. 진 연구원은 급성심근경색증, 간경변, 발기부전 등 다양한 줄기세포 치료제를 개발하고 있는 파미셀(005690), 관절, 피부 관련질환 파이프라인을 보유한 바이오솔루션(086820), 생명을 위협하는 중대한 질환의 치료제(항암제)를 주력으로 개발하고 있는 녹십자셀(031390), 녹십자랩셀(144510), 엔케이맥스(182400), 유틸렉스(263050) 등의 세포치료제 업체, 폐기되어야 했던 폐지방을 활용해 필러를 개발하고 있는 LNC바이오(290650)나 돼지 장기를 이용한 이종장기 이식기술을 보유하고 있는 옵티팜(153710) 등을 예로 들었다. 그는 “관련 종목들은 중소형주가 대부분인 만큼 주가 변동성이 클 수 있어 주의를 요한다”며 “뉴스 흐름에 집착하며 기업가치에 막연한 감성을 싣고 투자하기 보단 실제로 시장에 출시되었을 경우 발생할 수 있는 매출과 이익을 가늠하여 현재 시가총액과 비교하는 것도 좋은 투자방법”이라고 덧붙였다.

[출처] 이데일리